18.07.2025 14:59

Документы для бизнеса, Управление бизнесом

В бумажной форме — по установленной форме и с отметками о регистрации (если требуется).

В электронном виде — через личный кабинет на сайте ФНС или через специализированные системы электронного документооборота.

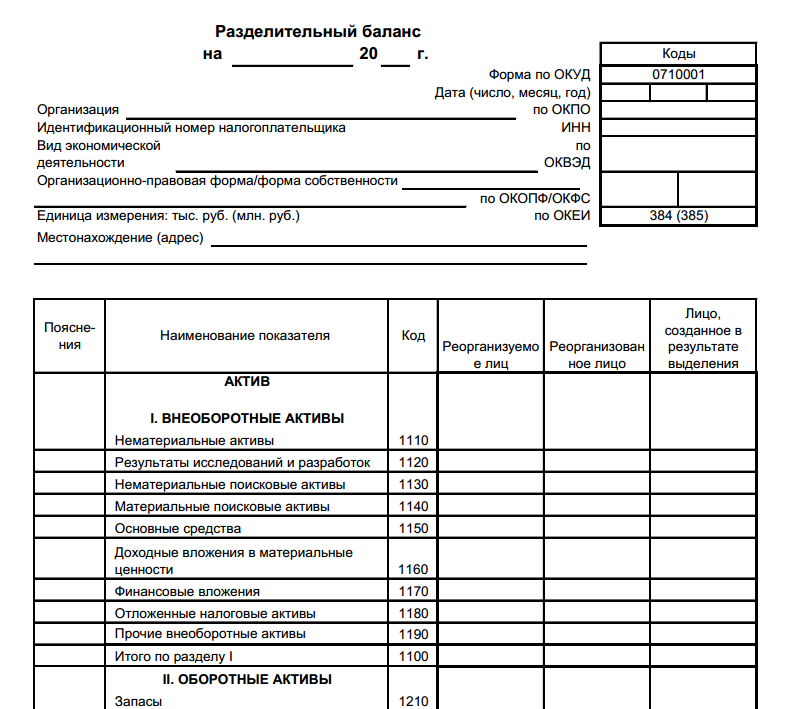

| ● Название документа | Разделительный баланс при реорганизации юрлица |

| ● Тип документа | Разделительный баланс |

| ● Назначение документа | Обеспечить точное и законное распределение активов и обязательств |

| ● Условия использования | При реорганизации: разделении, выделении, преобразовании или ликвидации юридического лица. |

| ● Куда подавать | В регистрирующие органы — при регистрации изменений в ЕГРЮЛ |

| ● Ссылка на скачивание | Разделительный баланс при реорганизации юрлица |

Метки данного материала:

![]()

|

Журнал «НУЛЕВОЙ БАЛАНС»

2017–2026 Внимание! Авторские права на текстовые, фото- и видеоматериалы, размещённые на этом сайте, принадлежат их авторам. Права юридически защищены. Перепубликация материалов без согласия авторов отслеживается и преследуется по закону в досудебном и судебном порядке, вне зависимости от наличия ссылки на источник информации. Перепубликация материалов разрешается только при наличии активной гиперссылке на исходный материал. |

Скопировать ссылку

Скопировать ссылку

ВКонтакте

ВКонтакте

Одноклассники

Одноклассники

Telegram

Telegram

Viber

Viber

WhatsApp

WhatsApp