21.05.2025 09:15

Статьи, Ведем бухгалтерию, Внедряем IT, Управление бизнесом

Респондент:

Финансовая отчетность — один из главных инструментов контроля за деятельностью компании и обоснованного принятия решений. Отчет о прибылях и убытках (ПиУ) и отчет о движении денежных средств (ДДС) — это две взаимодополняющие формы учета, которые позволяют по-разному взглянуть на ситуацию в бизнесе. ПиУ фокусируется на расчетной прибыли, а ДДС — на фактическом движении средств.

Грамотная интерпретация этих отчетов помогает не только следить за цифрами, но и управлять прибылью: находить скрытые издержки, выявлять точки роста и своевременно корректировать стратегию.

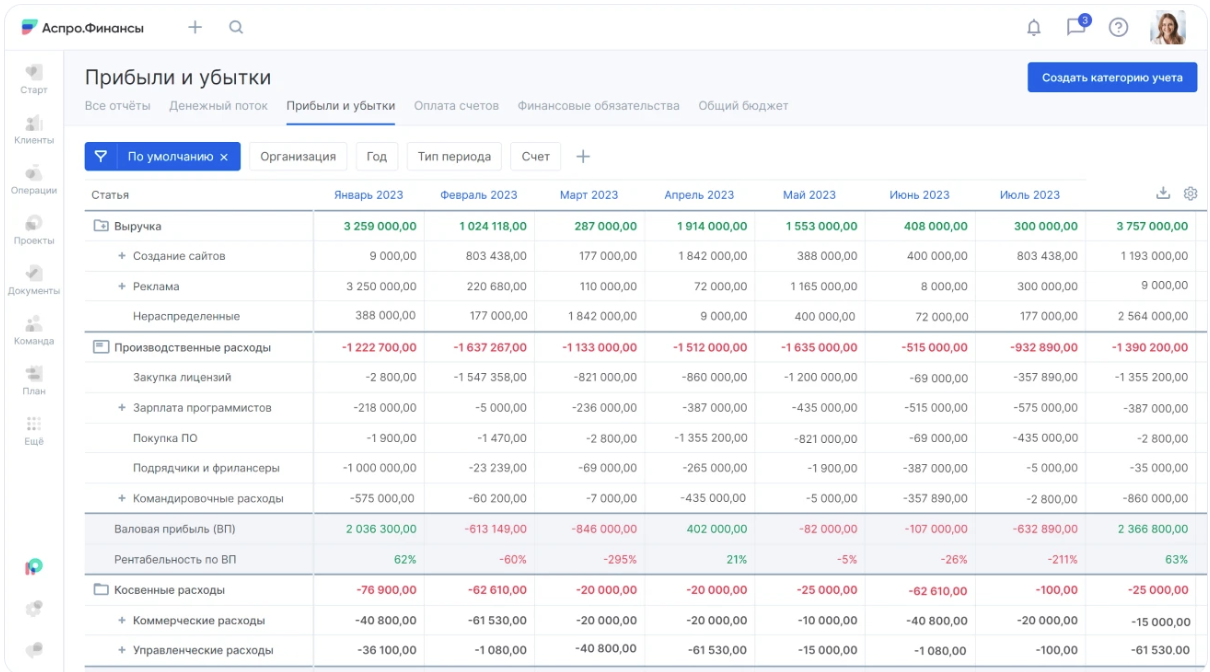

Отчет о прибылях и убытках — один из ключевых инструментов управленческого учета. Он показывает, насколько эффективно работает бизнес: зарабатывает ли компания больше, чем тратит, и как распределяются эти доходы и расходы. Он формируется по методу начисления, то есть отражает не фактическое движение денег, а момент совершения сделки: товар отгружен — доход признан, даже если оплата поступит позже.

Отчет ПиУ в Аспро.Финансы

Оценка прибыльности. ПиУ помогает понять, насколько ваш бизнес вообще рентабелен: остается ли прибыль после всех затрат, и где она теряется — в себестоимости, административных расходах, низкой марже или убытках от неосновной деятельности.

Увидеть убыточные направления. Сравнение маржинальности по продуктам помогает понять, что масштабировать, а что закрывать.

Контролировать структуру расходов. Если операционные издержки растут быстрее выручки — это повод для оптимизации.

Планировать. Анализ ПиУ в динамике позволяет строить прогнозы, планировать инвестиции и нанимать сотрудников с пониманием финансовой устойчивости.

Отчет строится сверху вниз: от общей выручки до конечной прибыли. Вот логика построения и суть каждого блока:

Респондент:

Отчет ПиУ — не просто набор цифр. Его ценность — в интерпретации. Чтобы понять, что происходит с бизнесом, важно не только смотреть на итоговую чистую прибыль, но и анализировать взаимосвязи между выручкой, затратами и промежуточными показателями. Вот как подходить к анализу, если вы хотите не просто заполнить таблицу, а использовать отчет как управленческий инструмент.

На первый взгляд ситуация может показаться парадоксальной: бизнес зарабатывает больше, но в итоге выходит с меньшей прибылью. Это один из самых частых сигналов, что расходы растут быстрее, чем доходы, особенно в части операционных затрат.

Что стоит проверить:

Такой анализ помогает не только сократить излишние траты, но и скорректировать стратегию: возможно, стоит внедрить автоматизацию, оптимизировать процессы или пересмотреть эффективность рекламных каналов.

Если маржа по продажам не меняется, но при этом операционная прибыль (EBIT) снижается, это прямой сигнал: выручка покрывает себестоимость, но бизнес не справляется с управляемыми расходами.

Здесь важно сосредоточиться на внутренних расходах, которые не зависят от продаж:

Хорошей практикой будет построить структуру операционных расходов в виде процентов от выручки, чтобы отследить, какие из них перегреваются и как они изменяются со временем.

Это одна из самых неприятных ситуаций: на бумаге бизнес прибыльный, но оплачивать счета нечем. Причина — в разрыве между начислением и фактическими денежными потоками. ПиУ показывает прибыль по методу начисления, а значит — учитывает сделки, даже если деньги еще не получены. В этом случае обязательно нужно обратиться к отчету о движении денежных средств (ДДС).

В такой ситуации отчет ПиУ может создать ложное ощущение устойчивости, а реальное положение дел покажет только кассовый анализ. Поэтому всегда нужно рассматривать ПиУ в связке с ДДС.

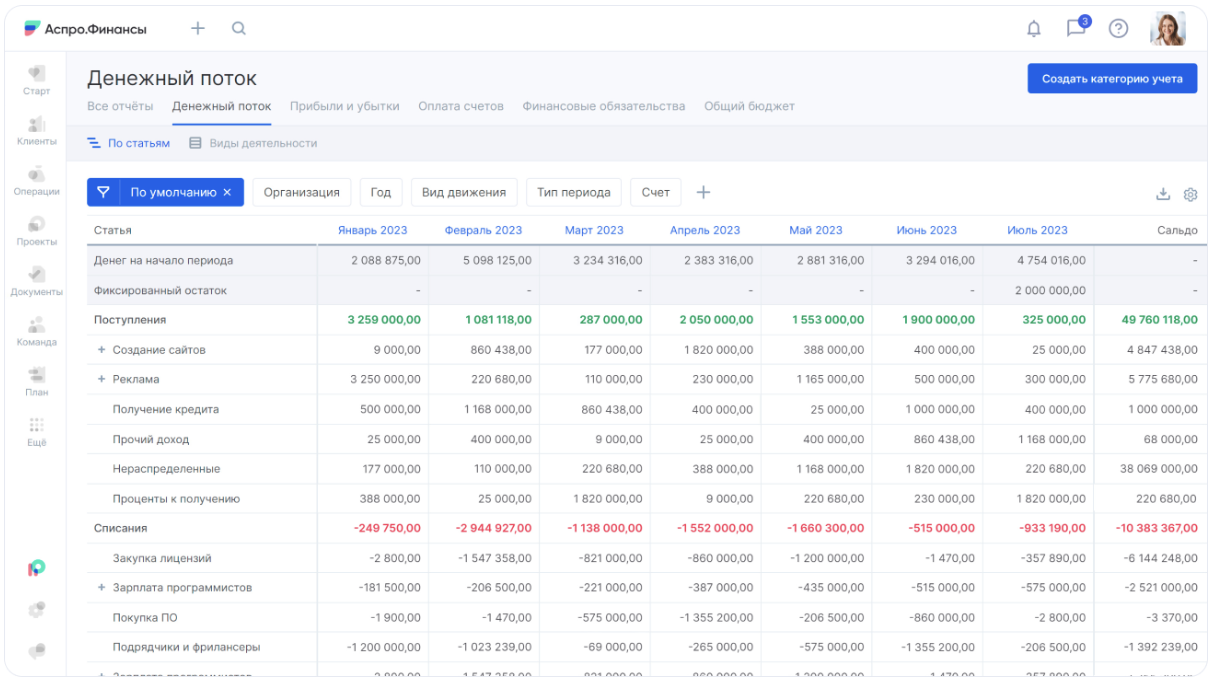

Пока отчет о прибылях и убытках показывает, насколько ваш бизнес прибыльный «на бумаге», отчет о движении денежных средств отвечает на главный вопрос: есть ли у компании деньги прямо сейчас, чтобы работать, платить зарплаты, закупать товар и развиваться. Это главный инструмент для контроля ликвидности и предотвращения кассовых разрывов.

Отчет ДДС в Аспро.Финансы

Иногда компания формально прибыльна, но не может вовремя оплачивать счета. Это происходит, когда нет понимания фактического движения денег. ДДС решает эту задачу:

Отчет делится не просто на доходы и расходы — он показывает движение денежных средств по видам деятельности.

Операционная деятельность. Это все денежные потоки, связанные с основной деятельностью компании.

Поступления:

Расходы:

Именно операционный поток показывает, насколько основной бизнес сам себя обеспечивает. Если он отрицательный — значит, бизнес работает в убыток или выживает за счет заемных денег.

Инвестиционная деятельность. Это долгосрочные вложения в развитие. К поступлениям можно отнести продажу оборудования, долей, активов. К расходам 一 покупку техники, ПО, недвижимости, вложения в новые направления, НИОКР.

Эти потоки часто нулевые в малом бизнесе, но становятся важны при масштабировании.

Финансовая деятельность. Источники привлечения и возврата капитала. Среди поступлений могут быть кредиты, инвестиции, займы от учредителей. Среди расходов 一 погашение долгов, выплата процентов, дивиденды.

Эти потоки помогают оценить, насколько бизнес зависит от внешнего финансирования.

Чтобы не тратить время на составление отчета, можете скачать готовый шаблон ДДС.

Выписки по расчетным счетам;

Кассовые книги (если есть наличные);

Данные из CRM, если она фиксирует оплаты.

Поступление от клиента — операционная деятельность.

Возврат долга учредителю — финансовая.

Покупка компьютера — инвестиционная.

После того как отчет составлен и вы видите движение денег по статьям и видам деятельности, важно понять, что именно говорят эти цифры о состоянии бизнеса. Сам по себе остаток на счете — не показатель. Задача анализа — выявить, насколько устойчив денежный поток, где возникают риски, и как это соотносится с реальной операционной деятельностью.

Первое, на что стоит обратить внимание — это чистый денежный поток от операционной деятельности. Если он стабильно положительный, это означает, что бизнес способен обеспечивать себя за счет основной деятельности. При отрицательном значении возникает повод задуматься: почему продажи не перекрывают расходы? Это может быть связано с сезонностью, неэффективной моделью или проблемами в сборе платежей.

Даже при высоких доходах, если большая часть средств уходит на постоянные расходы или зависает в дебиторке, бизнес начнет испытывать нехватку ликвидности. Поэтому важно анализировать не только абсолютные значения, но и тренды по месяцам, чтобы вовремя отследить системные проблемы.

Важно также оценить общий тренд по остаткам на счетах. Если к концу каждого месяца средств становится больше — бизнес накапливает ресурс, значит, модель работает. Если же остатки уменьшаются — это тревожный сигнал, особенно если нет масштабных инвестиций, которые могли бы объяснить временный минус.

Иногда снижение остатка может быть связано с ростом объемов закупок перед сезоном или вложениями в развитие. В таком случае важно понимать, насколько управляем этот процесс и когда ожидать возврат вложенных средств.

Даже если по итогам месяца отчет показывает положительное сальдо, в реальности могут возникать кассовые разрывы. Это происходит, когда крупные платежи стоят в начале месяца, а поступления приходят позже. Чтобы этого избежать, важно анализировать не только суммы, но и их распределение по времени.

Здесь особенно полезны детализация ДДС по неделям и построение платежного календаря на основе реального графика поступлений и оплат. Такой подход помогает спрогнозировать, в какие даты возможна нехватка средств и подготовиться заранее.

Полезно отдельно анализировать денежные потоки по видам деятельности. Если бизнес стабильно зарабатывает операционно, а инвестиции идут на развитие — это здоровая картина. Но если операционная деятельность убыточна, а бизнес живет за счет кредитов или вливаний учредителей — это повод пересматривать стратегию.

Финансовая деятельность не должна постоянно компенсировать операционный минус. Подобная зависимость может привести к проблемам с ликвидностью, особенно если внешние источники ограничены.

Финансовые отчеты — инструмент стратегического управления

Хороший отчет ДДС — это не просто таблица, а инструмент раннего предупреждения. Он показывает, насколько стабильно поступают средства, как выстроены расходы, и насколько бизнес зависит от внешнего финансирования.

Если операционный поток положителен, платежи равномерно распределены, инвестиции контролируемы, а остатки не «тают» — бизнес находится в устойчивом положении. Если же отчет показывает обратное — предприниматель может своевременно внести изменения, чтобы избежать кассовых разрывов и управлять бизнесом с уверенностью.

Отчет о прибылях и убытках и отчет о движении денежных средств не заменяют друг друга, а работают в тандеме. Первый показывает, насколько бизнес прибыльный, а второй — может ли он себе позволить жить при такой прибыльности. Это как рентген и УЗИ: каждый метод дает разный срез, но полную картину можно получить только в комплексе.

Многие предприниматели совершают ошибку, ориентируясь только на ПиУ. Видят чистую прибыль и считают, что с бизнесом все в порядке. Но если не сверяться с ДДС, можно легко не заметить кассовые разрывы, нарастающую задолженность или перегрев по расходам.

Компания показывает прибыль по ПиУ: клиенты активно заказывают, продажи растут, расходы не превышают нормы. Но в какой-то момент собственник замечает: денег на счете не хватает даже на зарплату. Начинается паника, поиск кредитов, отсрочек, авралы. Что случилось?

По ПиУ — все выглядит отлично. Но в ДДС видно: большая часть поступлений от клиентов еще не получена, товары отгружены на условиях отсрочки, и вся выручка в дебиторке. При этом реальные деньги уже ушли: на закупку, на зарплаты, на налоги.

Бывает и наоборот: денег на расчетном счету предостаточно, а по ПиУ — убытки. Возникает иллюзия, что все в порядке. Но стоит заглянуть глубже и выясняется, что деньги поступили из внешнего источника: например, возврат займа, инвестиции или субсидия, которые не имеют отношения к операционной деятельности.

Еще один типичный сценарий: выручка растет из месяца в месяц, но на счетах — все меньше денег. Анализ ПиУ показывает рост доходов, рост расходов — и в целом слабую, но прибыль. А вот ДДС показывает стабильный отток средств. В чем причина?

Обычно — в ускоренном росте, не подкрепленном управлением оборотным капиталом. Компания вкладывается в закупки, тратит больше на персонал, арендует новое помещение. И делает это раньше, чем выручка превращается в реальные деньги. В итоге прибыль есть, но ликвидности — нет.

Анализ ПиУ и ДДС в связке — это база для грамотного финансового управления. Один показывает эффективность, другой — устойчивость. Вместе они помогают понять, на чем зарабатывает бизнес, куда уходят деньги и какие решения нужно принимать.

Правильная интерпретация этих отчетов помогает:

Респондент:

Чем раньше предприниматель начнет использовать эти отчеты как стратегический инструмент, а не постфактум — тем больше у него шансов построить устойчивый и прибыльный бизнес.

Метки данного материала:

![]()

|

Журнал «НУЛЕВОЙ БАЛАНС»

2017–2026 Внимание! Авторские права на текстовые, фото- и видеоматериалы, размещённые на этом сайте, принадлежат их авторам. Права юридически защищены. Перепубликация материалов без согласия авторов отслеживается и преследуется по закону в досудебном и судебном порядке, вне зависимости от наличия ссылки на источник информации. Перепубликация материалов разрешается только при наличии активной гиперссылке на исходный материал. |

Скопировать ссылку

Скопировать ссылку

ВКонтакте

ВКонтакте

Одноклассники

Одноклассники

Telegram

Telegram

Viber

Viber

WhatsApp

WhatsApp

Статья о том, как анализ отчетов ПиУ и ДДС может повысить прибыльность бизнеса, действительно актуальна. Однако, не стоит забывать, что сами цифры не решают проблему, если не понимать их суть. Инвесторы часто упускают из виду, что ПиУ показывает только расчетную прибыль, а ДДС — это реальный поток наличности. В итоге получаем классическую ситуацию: “прибыль есть, а денег нет”.

Согласен с мнением, что эти отчеты взаимодополняют друг друга. Например, хороший бизнес-аналитик не просто рассматривает данные, но и задает вопросы: почему выручка растет, а прибыль падает? Или как обеспечить ликвидность, если чистая прибыль есть, но денег на счету катастрофически не хватает? Здесь важен не только анализ, но и предвидение — надо уметь предугадывать финансовые потоки, чтобы не попасть в ловушку собственных же отчетов.

Обязательно стоит включить в анализ и динамику остатка денежных средств. Это позволяет увидеть, как распределяются деньги во времени. А для того чтобы не потеряться в этих лабиринтах чисел, создайте систему мониторинга и контроля, которая будет не только реагировать на текущие показатели, но и предлагать управленческие решения на основе данных. В конечном счете, именно такие подходы и позволяют бизнесу не просто выживать, а процветать.