08.09.2025 10:15

Статьи, Налогообложение

Респондент:

Налог на добавленную стоимость (НДС) остается одним из ключевых фискальных инструментов и одновременно наиболее сложным налогом для российского бизнеса. Неточности в расчетах могут обернуться не только финансовыми потерями в виде штрафов и пеней для компании, но и репутационными рисками, а иногда даже уголовной ответственностью руководителя или должностного лица.

НДС (налог на добавленную стоимость) — это налог, который взимается с добавленной стоимости товаров, работ или услуг на каждом этапе их создания и продажи. Экономическая нагрузка в итоге переносится на покупателя продукции.

В соответствии с положениями ст. 143 НК РФ обязанность по начислению и перечислению в бюджет налога на добавленную стоимость возлагается на:

Основные налоговые обязательства возникают при осуществлении хозяйственных операций внутри страны, включая реализацию товарно-материальных ценностей, выполнение подрядных работ и оказание услуг коммерческого характера. Однако налог также уплачивается при экспортных и импортных сделках, но с учетом специальных правил и нюансов.

Основная ставка 20% применяется для большинства товаров и услуг:

10 % применяется к следующим товарам:

С 2025 года в перечень включены новые виды функционального питания и медицинских изделий.

Ставка 0% применяется:

Полное освобождение от уплаты НДС доступно для медицинских и образовательных услуг (при наличии лицензии), банковских операций, страхования.

Условия освобождения:

Кто еще не платит НДС?

От обязанности платить НДС освобождаются те, кто применяет УСН и у кого годовая выручка составляет менее 60 миллионов. Это позволяет снизить налоговую нагрузку на малый бизнес, сохранив для него льготный режим налогообложения.

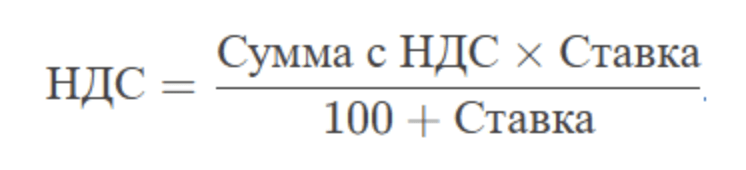

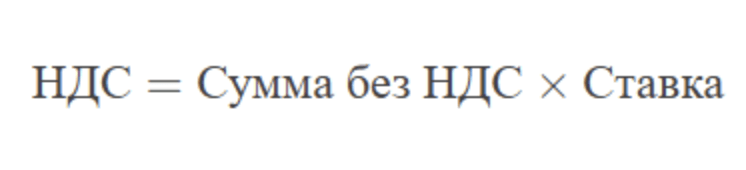

Формулы расчета

Пример: компания закупила товар за 120 000 ₽ (без НДС) и продала его за 180 000 ₽ (с НДС 20%).

Но компания может уменьшить эту сумму на «входной» НДС (например, с закупки товара):

С 1 января 2025 года вступает в силу Федеральный закон от 12.07.2024 No 176-ФЗ, согласно которому применяющие УСН организации и ИП становятся плательщиками НДС. Они используют 5 и 7 процентов, не могут уменьшать входящий НДС.

Этот вариант может быть выгоден, если у бизнеса небольшие затраты или если он работает преимущественно с конечными потребителями.

Условия применения пониженных ставок:

i Выбранную ставку (5% или 7%) необходимо применять не менее 12 кварталов подряд (3 года).

Декларация по НДС подается ежеквартально (до 25-го числа месяца, следующего за отчетным кварталом). Уплата налога производится равными частями в течение 3 месяцев после окончания квартала (также до 25-го числа каждого месяца).

Пример для 1-го квартала 2025 года:

Декларация подается до 25 апреля 2025.

Уплата налога производится:

Для ООО на ОСНО:

Для ИП на УСН:

Респондент:

НДС остается сложным, но критически важным элементом налоговой системы для российского бизнеса. Современная система налогообложения предлагает целый спектр ставок - от 0% до 20%, плюс специальные условия для УСН.

В условиях ужесточения контроля ФНС рекомендую:

Метки данного материала:

![]()

|

Журнал «НУЛЕВОЙ БАЛАНС»

2017–2026 Внимание! Авторские права на текстовые, фото- и видеоматериалы, размещённые на этом сайте, принадлежат их авторам. Права юридически защищены. Перепубликация материалов без согласия авторов отслеживается и преследуется по закону в досудебном и судебном порядке, вне зависимости от наличия ссылки на источник информации. Перепубликация материалов разрешается только при наличии активной гиперссылке на исходный материал. |

Скопировать ссылку

Скопировать ссылку

ВКонтакте

ВКонтакте

Одноклассники

Одноклассники

Telegram

Telegram

Viber

Viber

WhatsApp

WhatsApp

НДС — это не просто налог, это настоящая головная боль для предпринимателей. Каждый шаг в расчетах может привести к катастрофическим последствиям. Не забывайте, что ошибки в расчете могут не только опустошить ваш кошелек в виде штрафов, но и повредить вашей репутации. Более того, некоторые ошибки могут обернуться уголовной ответственностью для руководства. Если вы не хотите оказаться в списке «плохих парней» налогового ведомства, старайтесь следить за каждым нюансом.

Теперь о ставках. Специальные ставки НДС для УСН — 5% и 7% — это ваше спасение, если вы решите оптимизировать налогообложение. Но помните, как говорил мой преподаватель: «Ни одно хорошее дело не обходится без нюансов». Будьте внимательны к срокам уплаты и отчетности, иначе рискуете стать очередным объектом для проверки. Поскольку типичные ошибки в расчетах — это не просто «беда», а настоящая катастрофа, лучше вооружиться практическими советами. Например, используйте специальные программы для расчетов, чтобы минимизировать риск человеческого фактора.

В общем, НДС — это сложная игра, где важно не только знать правила, но и уметь их обойти. Так что, если вы хотите оставаться на плаву в мире бизнеса, не пренебрегайте обучением и проконсультируйтесь с профессионалами. Ведь в этом деле успешный бизнес — это не просто удача, а продуманная стратегия.